Dohodnina je davek, s katerim so obdavčeni dohodki fizičnih oseb. Kateri dohodki so predmet obdavčitve z dohodnino, kdaj in kako se dohodnina plača in v kolikšni višini, bo pojasnjeno v nadaljevanju.

Dohodnina je davek od dohodkov fizičnih oseb, glavna vprašanja v zvezi z dohodnino pa urejata Zakon o dohodnini (ZDoh-2) in Zakon o davčnem postopku (ZDavP-2).Z dohodnino so obdavčeni vsi dohodki fizične osebe z virom v Sloveniji, pridobljeni v posameznem davčnem letu, ne glede na obliko, v kateri so izplačani (ni torej nujno, da so dohodki izplačani v denarju). Dohodek ima vir v Sloveniji, če se npr. zaposlitev izvaja v Sloveniji, če se storitev opravi v Sloveniji, če posameznik v Sloveniji opravlja dejavnost itd.

Predmet obdavčitve z dohodnino so naslednji dohodki:

- dohodek iz zaposlitve,

- dohodek iz dejavnosti,

- dohodek iz osnovne kmetijske in osnovne gozdarske dejavnosti,

- dohodek iz oddajanja premoženja v najem in iz prenosa premoženjske pravice,

- dohodek iz kapitala (obresti, dividende, dobiček iz kapitala),

- drugi dohodki.

Za dohodke po ZDoh-2 ne štejejo dediščine, večina volil in daril, dobitki od iger na srečo, izplačila na podlagi neobveznega zavarovanja za primer bolezni, poškodbe ali invalidnosti, izplačila na podlagi zavarovanja za škodo, povzročeno na osebnem premoženju, ipd.

Od tega, kaj se ne šteje za dohodek, je potrebno ločiti dohodke, od katerih se dohodnine ne plača. Dohodnine se med drugim ne plača od prejetih subvencij, dohodkov iz naslova starševskega varstva, zavarovanja za primer brezposelnosti, obveznega pokojninskega, invalidskega in zdravstvenega zavarovanja, dohodkov v zvezi z izobraževanjem (štipendij, prejemkov za kritje stroškov prevoza, regresiranja študentske prehrane ipd.) in preživnin.

Dohodek, pridobljen z opravljanjem študentskega dela, šteje za dohodek po ZDoh-2 in je predmet obdavčitve z dohodnino.

Z dohodnino so obdavčeni vsi dohodki, prejeti v koledarskem letu. Letna davčna osnova je vsota davčnih osnov od:

- dohodka iz zaposlitve,

- dohodka iz dejavnosti,

- dohodka iz osnovne kmetijske in osnovne gozdarske dejavnosti

- dohodka od prenosa premoženjske pravice ter

- drugih dohodkov.

Našteti dohodki se obdavčijo skupaj – sintetično, medtem ko se dohodki iz oddajanja premoženja v najem in dohodki iz kapitala obdavčijo ločeno – cedularno.

Davčno osnovo je mogoče zmanjšati s t.i. olajšavami. Vsakemu rezidentu se v letu 2020 prizna zmanjšanje letne davčne osnove v višini 3.500 EUR, pod pogojem, da drug rezident zanj ne uveljavlja posebne olajšave za vzdrževanega družinskega člana (splošna olajšava). Poznamo še osebne olajšave (npr. za invalide s 100% telesno okvaro), posebne olajšave (za vzdrževane družinske člane, posebno nego in varstvo) in posebne osebne olajšave (novinarji, kulturniki, športniki). Posebna osebna olajšava gre tudi dijakom ali študentom, ki opravljajo študentsko delo, in sicer v znesku splošne olajšave.

Izračun dohodnine so opravi na sledeč način:

Letna davčna osnova – zneski olajšav = neto letna davčna osnova

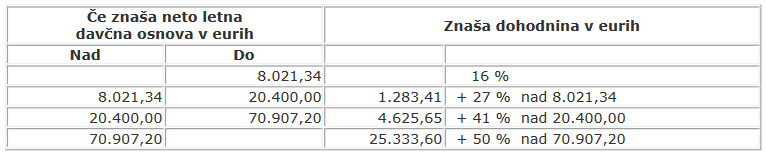

Od tako dobljene neto letne davčne osnove se nato izračuna dohodnina po spodnji dohodninski lestvici, ki velja za leto 2019:

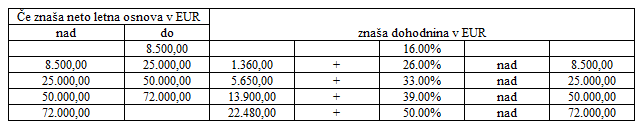

Za letu 2020 bo dohodninska lestvica:

Od dohodnine, odmerjene zavezancu za posamezno davčno leto od dohodkov, ki se vštevajo v letno davčno osnovo, se odšteje med letom plačana dohodnina od teh dohodkov – ta se šteje za akontacijo dohodnine. Akontacija dohodnine se izračuna tako, da se za posamezni dohodek uporabijo stopnje dohodnine in lestvica za davčno leto, preračunana na 1/12 leta, upošteva pa se tudi 1/12 zneska olajšav.

Davčni organ (FURS) ugotovi dohodnino z odločbo. Davčni organ najprej sestavi informativni izračun na podlagi podatkov, s katerimi razpolaga na podlagi uradnih evidenc, in podatkov o dohodkih in vzdrževanih družinskih članih, ki jih davčni upravi posreduje izplačevalec oz. zavezanec, ter ga zavezancem odpošlje v dveh intervalih: konec marca in konec maja. Če se zavezanec z informativnim izračunom strinja, izračun v 15 dneh po vročitvi avtomatično postane odločba. Če se z informativnim izračunom ne strinja, lahko v 15 dneh od vročitve poda ugovor. V tem primeru bo davčni organ preveril navedbe zavezanca in na podlagi svojih podatkov in podatkov davčnega zavezanca izdal odločbo o odmeri dohodnine.